Por Que Sua Empresa Tem Fluxo de Caixa Negativo Mesmo Dando Lucro?

Você sabia que empresas quebram não por falta de lucro, mas sim por fluxo de caixa negativo empresa lucrativa causas que podem ser evitadas? Esta realidade surpreende muitos empresários que, apesar de verem números positivos no balanço, enfrentam dificuldades para pagar suas contas no dia a dia.

O fluxo de caixa negativo ocorre quando o volume de despesas supera as receitas que entram, resultando em liquidez negativa. No entanto, este cenário nem sempre significa problemas graves, especialmente quando o fluxo de caixa x lucro apresenta disparidades temporárias. Embora sua empresa mostre lucro líquido positivo nos relatórios contábeis, o fluxo de caixa da empresa pode sofrer quando os recebimentos de vendas acontecem muito depois dos vencimentos dos compromissos.

Neste artigo, vamos explorar por que esse descompasso entre lucro e caixa acontece e, principalmente, o que fazer a respeito. Afinal, como especialistas afirmam, empresas podem ser lucrativas mas ainda assim quebrarem por não conseguirem gerar caixa suficiente. Aprenderemos juntos como identificar as causas desse problema e implementar soluções práticas para garantir tanto o lucro quanto a saúde financeira do seu negócio.

Lucro líquido negativo vs fluxo de caixa negativo: entenda a diferença

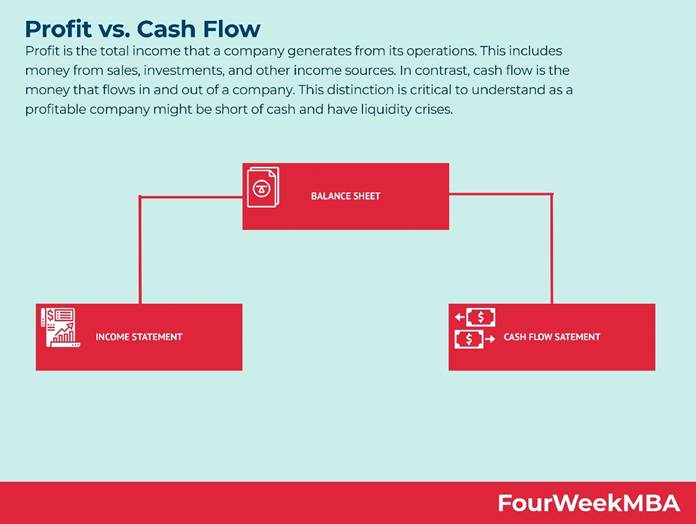

Image Source: FourWeekMBA

Para entender por que uma empresa pode ter lucro, mas sofrer com fluxo de caixa negativo, precisamos primeiro compreender a diferença fundamental entre esses dois conceitos financeiros.

Lucro é contábil, caixa é real

O lucro líquido é calculado a partir da subtração de todos os custos e despesas da receita bruta da empresa em um determinado período. É uma figura contábil que não representa, necessariamente, a quantia de dinheiro disponível. Enquanto isso, o caixa é o valor à disposição para uso imediato nas operações do negócio.

Em outras palavras, enquanto o lucro indica a quantidade de dinheiro que sobra após o pagamento de todas as despesas, o fluxo de caixa mostra o fluxo líquido de entrada e saída de dinheiro de uma empresa. Por isso, uma empresa pode ter um resultado positivo em termos de lucro, considerando receitas, custos e despesas, mas estar com o caixa zerado ou baixo [1].

Como o regime de competência afeta o caixa

O regime de competência é um método contábil que reconhece as receitas e despesas no momento em que são geradas, independentemente de quando o pagamento ou recebimento ocorre [2]. Diferentemente do regime de caixa, que leva em consideração somente a entrada e saída de verba, o regime de competência considera o momento de movimentação das receitas e despesas.

Quando uma empresa vende a prazo, por exemplo, o lucro é registrado no momento da venda, mas o dinheiro só entrará no caixa posteriormente. Esse descasamento temporal entre o registro contábil e o fluxo financeiro pode gerar situações em que, apesar do lucro, a empresa enfrenta dificuldades de caixa [3].

Cenários comuns de descasamento

Um cenário comum de descasamento ocorre quando as datas de saída de recursos acontecem antes das datas de entrada de dinheiro [4]. Imagine uma empresa onde a maior parte dos gastos (aluguel, salários, internet) está concentrada na primeira metade do mês, porém a maior parte da receita só entra a partir do dia 20. A empresa ficará no vermelho por vários dias, mesmo sendo lucrativa.

Outro cenário frequente acontece com empresas em expansão que, embora lucrativas, sofrem com fluxo de caixa negativo devido a investimentos em crescimento [5]. Além disso, práticas como venda a prazo, compras à vista e manutenção de estoques elevados podem agravar o problema, criando um círculo vicioso que compromete a saúde financeira do negócio.

Portanto, entender a diferença entre lucro e caixa é fundamental para a gestão financeira saudável. Afinal, empresas quebram não por não serem lucrativas, mas por não conseguirem gerar caixa suficiente ao final dos períodos.

O papel do capital de giro na saúde financeira

Quando falamos de fluxo de caixa negativo em empresa lucrativa, o capital de giro emerge como elemento crucial para resolver essa aparente contradição. Vamos entender como este recurso financeiro funciona e seu impacto direto na saúde do seu negócio.

O que é capital de giro e por que ele importa

O capital de giro representa os recursos financeiros necessários para manter as operações diárias da sua empresa funcionando adequadamente. Ele é composto pelo dinheiro disponível em caixa, créditos, estoques e outros recursos que garantem a liquidez do negócio [6]. Este capital possibilita financiar clientes nas vendas a prazo, manter estoques, pagar fornecedores, impostos, salários e demais custos operacionais [7].

Em termos práticos, o capital de giro é a diferença entre os recursos disponíveis em caixa e a soma das despesas e contas a pagar [7]. Sem esse “combustível financeiro”, sua empresa pode ter lucro nos balanços, mas enfrentar dificuldades para honrar compromissos no dia a dia.

Como calcular e monitorar o capital de giro

O cálculo do capital de giro segue uma fórmula simples: Ativos Circulantes – Passivos Circulantes [8]. Os ativos circulantes incluem dinheiro em caixa, saldo em contas bancárias, aplicações de curto prazo, estoques e contas a receber. Já os passivos circulantes englobam fornecedores, salários, impostos e despesas operacionais [9].

Para monitorar efetivamente, desenvolva um fluxo de caixa detalhado. Registre todos os recebimentos (vendas à vista, a prazo, recebimentos de duplicatas) e todos os pagamentos (compras, pagamento de duplicatas, despesas) [10]. Além disso, projete esses valores para pelo menos três meses à frente, criando uma visão clara da sua situação financeira atual e futura.

Impacto do capital de giro no fluxo de caixa da empresa

O capital de giro afeta diretamente o fluxo de caixa porque determina se você terá recursos suficientes durante o ciclo financeiro – o intervalo entre o pagamento aos fornecedores e o recebimento das vendas [11]. Quando esse ciclo é longo, você precisa de um capital de giro robusto para evitar o temido “efeito tesoura”, onde ocorre crescimento descontrolado das fontes onerosas de recursos de curto prazo [11].

Um capital de giro inadequado pode forçar sua empresa a recorrer a empréstimos emergenciais com altas taxas de juros, comprometendo a lucratividade e agravando problemas de fluxo de caixa negativo [12]. Por outro lado, quando bem administrado, ele proporciona estabilidade financeira e capacidade para aproveitar oportunidades de crescimento, mesmo em períodos de oscilação de mercado.

Como o ciclo financeiro afeta o caixa mesmo com lucro

Image Source: SlideBazaar

O descompasso entre o lucro contábil e a disponibilidade de caixa frequentemente tem sua origem no ciclo financeiro da empresa. Neste ponto, vamos examinar como esses ciclos influenciam diretamente a saúde financeira do seu negócio.

Entenda o ciclo operacional e financeiro

O ciclo operacional representa o tempo total que uma empresa leva para transformar recursos em produtos ou serviços, desde a compra de insumos até o recebimento do pagamento das vendas. Este período engloba todas as etapas do processo produtivo e comercial do negócio.

Por outro lado, o ciclo financeiro (ou ciclo de caixa) mede o intervalo de tempo entre o pagamento aos fornecedores e o recebimento das vendas. Em outras palavras, representa quantos dias o negócio leva para ver um retorno dos seus investimentos em compras. Quanto menor esse período, mais rapidamente o dinheiro retorna ao caixa.

A principal diferença entre eles é que o ciclo operacional inclui todo o processo produtivo, enquanto o ciclo financeiro foca especificamente no tempo em que o capital da empresa fica “preso” nas operações.

Prazos médios de pagamento, recebimento e estoque

O ciclo financeiro é composto por três elementos fundamentais:

- Prazo Médio de Estocagem (PME): tempo que os produtos permanecem estocados;

- Prazo Médio de Recebimento (PMR): intervalo entre a venda e o recebimento do cliente;

- Prazo Médio de Pagamento (PMP): tempo para pagar fornecedores.

A fórmula para calcular o ciclo financeiro é: Ciclo Financeiro = PME + PMR – PMP.

Quando o ciclo financeiro é longo, significa que a empresa paga seus fornecedores muito antes de receber por suas vendas, criando um fluxo de caixa negativo mesmo com lucro líquido positivo.

Como reduzir o ciclo financeiro para gerar caixa

Para otimizar o ciclo financeiro e melhorar o fluxo de caixa, considere estas estratégias:

- Melhorar a gestão de estoque: organize o depósito, identifique itens antigos e crie táticas para vendê-los mais rapidamente;

- Negociar prazos: busque mais tempo para pagar fornecedores e incentive pagamentos mais rápidos dos clientes, oferecendo descontos para pagamentos à vista;

- Implementar práticas eficientes de cobrança: envie lembretes antes da data de pagamento, mantenha profissionalismo nas mensagens e ofereça condições especiais de negociação;

- Antecipar recebíveis: receba antecipadamente valores de vendas feitas a prazo, melhorando a disponibilidade imediata de recursos.

O ideal é seguir a regra de ouro da gestão de fluxo de caixa: antecipar recebimentos e postergar pagamentos. Consequentemente, empresas com ciclo financeiro mais curto geralmente possuem um fluxo de caixa mais saudável, pois recebem rapidamente e pagam mais tarde.

Ações práticas para equilibrar lucro e caixa

Após compreender as causas de um fluxo de caixa negativo em empresa lucrativa, chegou o momento de implementar soluções. Vamos explorar estratégias práticas que ajudarão sua empresa a manter equilíbrio entre resultados contábeis positivos e disponibilidade real de recursos.

Planejamento de fluxo de caixa

O planejamento eficaz do fluxo de caixa funciona como um mapa financeiro para sua empresa. Primeiramente, registre diariamente todas as vendas e despesas, mantendo controle rigoroso das movimentações. Ao elaborar seu fluxo de caixa, inclua todos os recebimentos (vendas à vista, a prazo, recebimento de duplicatas) e todos os pagamentos (compras, duplicatas, despesas). Não esqueça de projetar esses valores para pelo menos três meses à frente.

Essa ferramenta permite visualizar seu saldo atual e futuro, possibilitando antecipar decisões importantes como controle de despesas, promoções para reduzir estoques, e negociações de prazos com fornecedores.

Precificação correta dos produtos

A precificação adequada é fundamental para manter a saúde financeira. O preço não pode ser tão alto a ponto de desestimular a compra, nem tão baixo que comprometa o lucro. Para encontrar esse equilíbrio, calcule o custo unitário incluindo matéria-prima, tempo de produção e distribuição. Em seguida, contabilize despesas fixas e variáveis, e determine uma margem de lucro realista.

Estude o mercado para entender quanto os clientes estão dispostos a pagar e como seus concorrentes precificam produtos similares. Estima-se que empresas com práticas robustas de precificação conseguem reduzir em até 25% os custos operacionais no primeiro ano.

Controle de gastos e desperdícios

O monitoramento rigoroso dos gastos possibilita identificar desperdícios que geralmente passam despercebidos. Classifique seus custos por categorias e analise-os periodicamente para encontrar oportunidades de economia. Assim, você conseguirá avaliar quais áreas consomem mais recursos e quais permitem ajustes.

Além disso, envolva sua equipe nesse processo. Colaboradores conscientes sobre a importância do uso responsável dos recursos contribuem diretamente para o sucesso financeiro da empresa.

Negociação com fornecedores e clientes

A habilidade de negociar prazos pode transformar seu fluxo de caixa. Com fornecedores, busque estender os prazos de pagamento, dando mais tempo para acumular recursos antes de cobrir obrigações. Em contrapartida, incentive pagamentos mais rápidos dos clientes, oferecendo descontos para pagamentos à vista.

Antes de iniciar qualquer negociação, pesquise e entenda as necessidades da outra parte, defina seus objetivos claramente e prepare argumentos sólidos baseados em dados. Uma comunicação aberta e propostas que beneficiem ambos os lados costumam gerar resultados positivos.

Implementação de orçamento base zero (OBZ)

O Orçamento Base Zero (OBZ) é uma metodologia onde todas as despesas devem ser justificadas para cada novo período, começando do zero em vez de basear-se no orçamento anterior. Essa técnica ajuda a identificar e eliminar custos desnecessários, mantendo o controle dos gastos e focando em iniciativas lucrativas.

O OBZ não é apenas sobre cortar custos, mas sim sobre liberar recursos para iniciativas de crescimento. Empresas que adotam essa prática conseguem reduzir em até 25% os custos operacionais no primeiro ano de implementação.

Para um planejamento financeiro completo, procure orientação especializada. Contate a Quii para estruturar sua área financeira +55 11 95666 2420.

Conclusão

Portanto, vemos claramente que uma empresa pode ser lucrativa nos balanços e ainda assim enfrentar dificuldades com fluxo de caixa negativo. Este descompasso entre lucro contábil e disponibilidade real de recursos geralmente resulta do ciclo financeiro estendido, capital de giro insuficiente e práticas inadequadas de gestão financeira.

O controle efetivo do fluxo de caixa é, sem dúvida, tão importante quanto a geração de lucro. Empresas que prosperam a longo prazo conseguem equilibrar ambos os aspectos, entendendo que o regime de competência contábil não reflete necessariamente a realidade do caixa disponível.

Certamente, a implementação das estratégias que discutimos – como planejamento detalhado do fluxo de caixa, precificação adequada, controle de gastos, negociação habilidosa com fornecedores e clientes, e adoção do Orçamento Base Zero – pode transformar sua situação financeira. Estas ações práticas ajudam a encurtar o ciclo financeiro, otimizando o tempo entre pagamentos e recebimentos.

Lembre-se que o sucesso financeiro não depende apenas de vender bem, mas também de gerenciar sabiamente os recursos disponíveis. Afinal, muitas empresas quebram não por falta de lucro, mas por falta de caixa para honrar seus compromissos no momento certo.

A gestão eficiente do capital de giro, consequentemente, torna-se um diferencial competitivo que permite aproveitar oportunidades de crescimento mesmo em períodos desafiadores. Através do monitoramento constante e ajustes estratégicos, você pode garantir que sua empresa não apenas seja lucrativa nos relatórios contábeis, mas também mantenha saúde financeira real no dia a dia.