Alavancagem (endividamento) Financeira: Oportunidade ou Risco?

Este documento explora o conceito de alavancagem financeira e suas implicações para empresários e gestores de pequenas e médias empresas. Analisaremos como o uso estratégico de capital de terceiros pode impulsionar o crescimento dos negócios, mas também como pode representar riscos significativos quando mal administrado. Apresentamos conceitos fundamentais, exemplos práticos, métricas essenciais e estratégias para utilizar a alavancagem de forma inteligente, permitindo que você tome decisões financeiras mais informadas para o futuro da sua empresa.

O Conceito de Alavancagem Financeira: Fundamentos Essenciais

A alavancagem financeira representa, em sua essência, o uso de recursos de terceiros para potencializar a capacidade operacional e de investimento da sua empresa. É como uma alavanca literal – com um apoio adequado, você consegue movimentar objetos muito mais pesados do que seria possível apenas com sua força. No contexto empresarial, essa “força extra” vem na forma de capital que não pertence diretamente à empresa.

Do ponto de vista técnico, a alavancagem ocorre quando uma empresa utiliza dívida (empréstimos, financiamentos, debêntures) para financiar suas operações em vez de recorrer exclusivamente ao capital próprio (investimentos dos sócios ou lucros retidos). Esta estratégia permite que a empresa amplie seu potencial de crescimento sem necessariamente diluir a participação dos sócios ou esperar o acúmulo gradual de recursos próprios.

Capital Próprio

Recursos que pertencem aos sócios da empresa, seja por investimento direto ou por lucros acumulados e reinvestidos no negócio.

Capital de Terceiros

Recursos obtidos via empréstimos, financiamentos, emissão de dívida ou outras formas de crédito que geram obrigações financeiras futuras.

Alavancagem

Estratégia de utilizar proporcionalmente mais capital de terceiros do que capital próprio para financiar operações e investimentos da empresa.

Muitos empresários brasileiros têm uma relação ambivalente com a alavancagem. Por um lado, nosso país tem um histórico de juros elevados que tornam o custo do capital de terceiros potencialmente proibitivo. Por outro lado, a escassez de capital próprio disponível para investimento faz com que a alavancagem seja, muitas vezes, o único caminho viável para o crescimento acelerado.

A chave para utilizar a alavancagem com sabedoria está em compreender que ela não é intrinsecamente boa ou má – é uma ferramenta financeira que, como qualquer outra, pode trazer excelentes resultados quando bem utilizada ou consequências devastadoras quando mal aplicada. O desafio está em encontrar o equilíbrio adequado para o contexto específico do seu negócio.

Entendendo a Alavancagem na Prática: Um Exemplo Concreto

Para compreender como a alavancagem financeira funciona na prática, vamos analisar um exemplo concreto de duas empresas fictícias do mesmo setor, ambas com oportunidade de expandir suas operações. Este exemplo ilustrará claramente como diferentes estratégias de financiamento podem impactar os resultados financeiros.

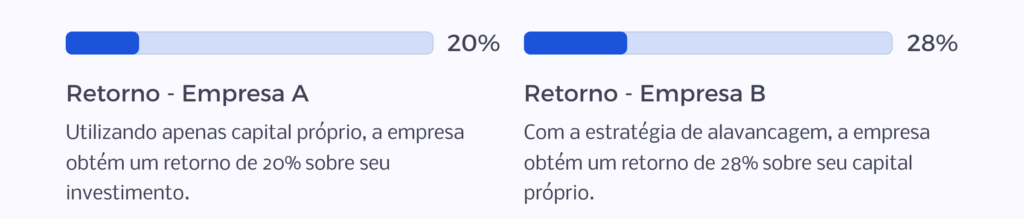

Empresa A: Caminho Conservador

A Empresa A decide utilizar exclusivamente capital próprio para financiar sua expansão. Ela investe R$100.000 provenientes de lucros acumulados para abrir uma nova unidade. Esta unidade gera um lucro anual de R$20.000, representando um retorno de 20% sobre o investimento.

Cálculo:

Investimento: R$100.000 (100% capital próprio)

Lucro anual: R$20.000

Retorno sobre capital próprio: 20%

Empresa B: Caminho Alavancado

A Empresa B opta por uma estratégia diferente. Utiliza R$50.000 de capital próprio e obtém um empréstimo de R$50.000 a uma taxa de juros de 12% ao ano. Com os mesmos R$100.000 totais, também abre uma nova unidade idêntica, gerando o mesmo lucro operacional de R$20.000.

Cálculo:

Investimento: R$50.000 (capital próprio) + R$50.000 (empréstimo)

Lucro anual: R$20.000

Juros anuais (12% sobre R$50.000): R$6.000

Lucro líquido após juros: R$14.000

Retorno sobre capital próprio: 28%

Este exemplo simples demonstra o efeito multiplicador da alavancagem: a Empresa B, mesmo pagando juros sobre o empréstimo, conseguiu um retorno percentual significativamente maior sobre seu capital próprio. Isto ocorre porque ela distribuiu o risco e o investimento, utilizando capital de terceiros para ampliar sua capacidade de geração de resultados.

No entanto, é crucial observar que este exemplo considera um cenário relativamente estável. Se o lucro operacional da nova unidade fosse menor que o esperado – digamos, apenas R$8.000 por ano – a Empresa B ainda teria que pagar R$6.000 em juros, deixando apenas R$2.000 de lucro líquido, o que representaria um retorno de apenas 4% sobre seu capital próprio. Neste cenário adverso, a alavancagem amplificaria as perdas da mesma forma que amplifica os ganhos em cenários positivos.

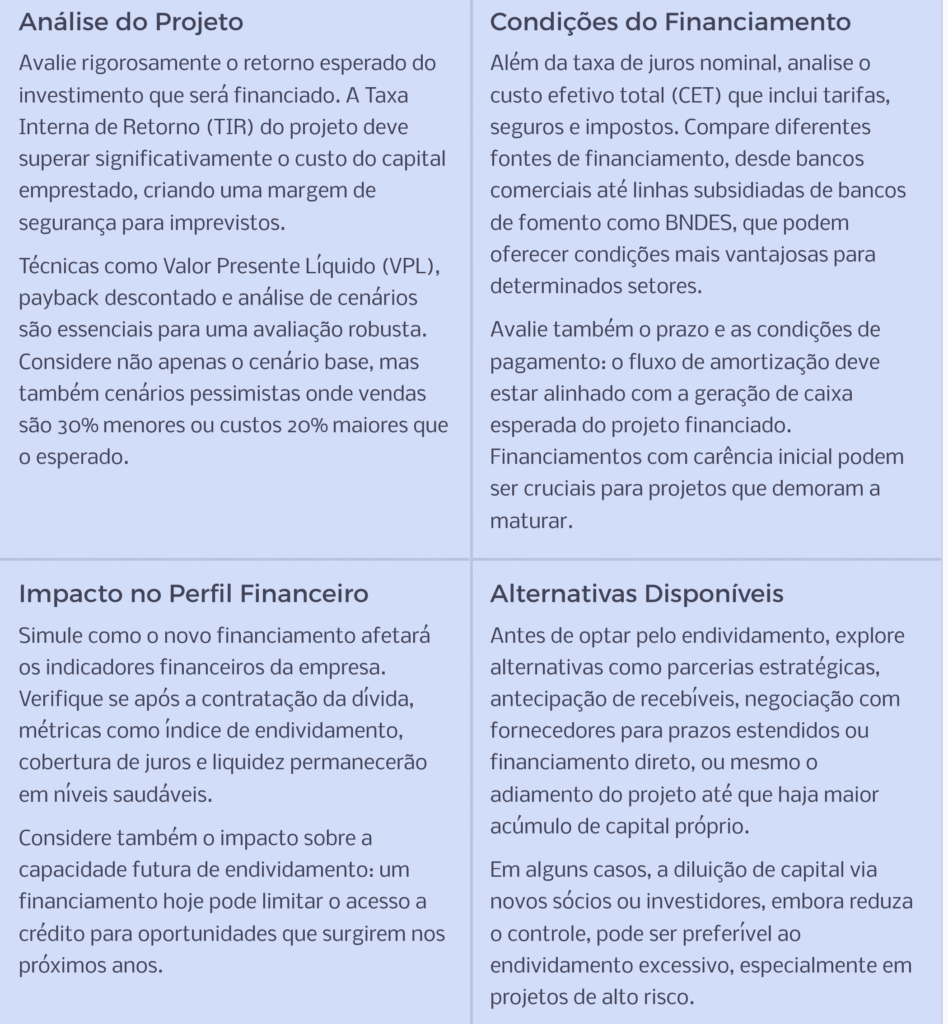

Benefícios Estratégicos da Alavancagem Financeira

Quando aplicada de forma estratégica e consciente, a alavancagem financeira pode proporcionar vantagens competitivas significativas para pequenas e médias empresas. Compreender estes benefícios é fundamental para tomar decisões informadas sobre quando e como utilizar capital de terceiros.

Aceleração do Crescimento

A alavancagem permite que empresas implementem planos de expansão mais rapidamente, sem precisar esperar o acúmulo gradual de capital próprio. Em mercados dinâmicos, esta capacidade de agir rapidamente pode ser determinante para capturar oportunidades antes da concorrência.

Exemplo: Uma rede de farmácias consegue abrir três novas unidades simultaneamente em vez de uma por ano, estabelecendo presença em bairros estratégicos antes dos concorrentes.

Maximização do Retorno sobre Capital Próprio

Como vimos no exemplo anterior, a alavancagem pode potencializar o retorno percentual sobre o capital dos sócios. Isto é particularmente relevante para empresas em fase de crescimento, onde os investidores buscam multiplicar o valor de seus aportes.

Exemplo: Um investimento de R$500 mil que gera R$100 mil anuais representa 20% de retorno, mas se apenas R$250 mil forem capital próprio e o restante financiado, o retorno sobre capital próprio pode chegar a 30% ou mais, dependendo do custo da dívida.

Preservação do Controle Societário

Em comparação com a captação de recursos via novos sócios ou investidores, a alavancagem por dívida permite que os atuais proprietários mantenham o controle decisório da empresa, sem diluir sua participação.

Exemplo: Um empreendedor que busca R$1 milhão para expansão pode manter 100% do controle ao obter um financiamento, enquanto teria que ceder parte significativa das ações se optasse por um investidor de risco.

Planejamento Tributário

No Brasil, os juros pagos sobre empréstimos são dedutíveis para fins de imposto de renda, ao contrário dos dividendos pagos aos sócios. Isto cria uma vantagem fiscal para empresas que utilizam capital de terceiros de forma moderada.

Exemplo: Uma empresa que paga R$120 mil anuais em juros pode deduzir este valor da base de cálculo do IRPJ e CSLL, potencialmente economizando até R$40 mil em impostos, dependendo do regime tributário.

É importante ressaltar que estes benefícios não são automáticos e dependem fundamentalmente da capacidade da empresa em gerar retornos operacionais superiores ao custo do capital emprestado. Em outras palavras, se sua empresa consegue gerar um retorno de 25% ao ano com seus investimentos, enquanto o custo total da dívida é de 15%, a alavancagem será vantajosa. Caso contrário, se o retorno operacional for inferior ao custo da dívida, a alavancagem destruirá valor.

A chave está em analisar criteriosamente se os projetos a serem financiados com capital de terceiros têm potencial real de geração de valor superior ao custo deste capital, considerando não apenas cenários otimistas, mas também possíveis adversidades.

Riscos e Armadilhas da Alavancagem Excessiva

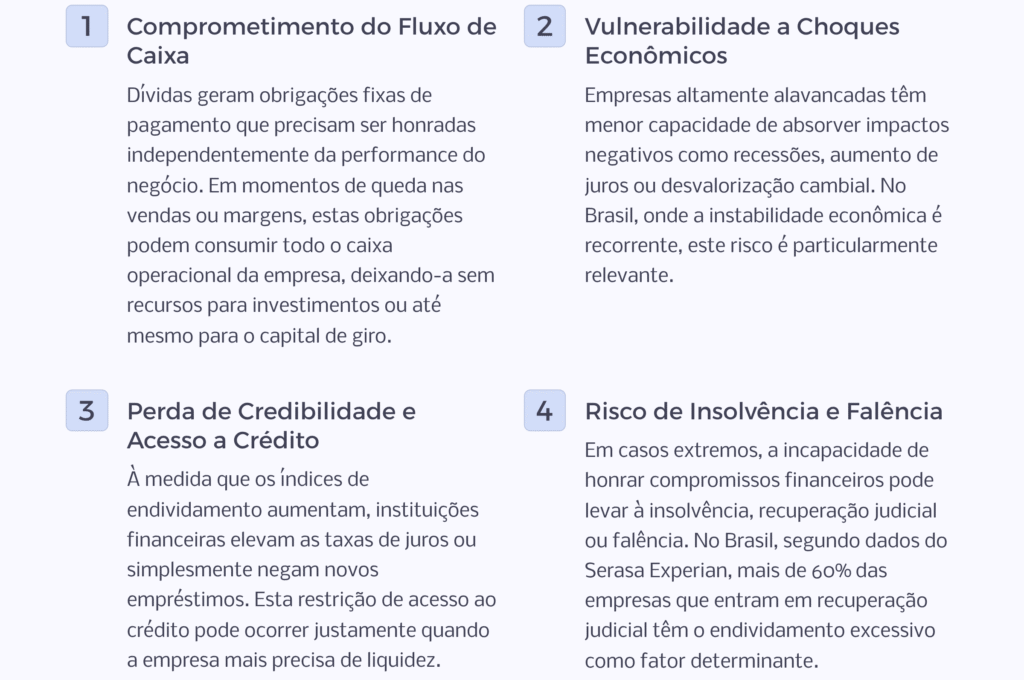

Apesar dos potenciais benefícios, a alavancagem financeira traz consigo riscos significativos que precisam ser cuidadosamente avaliados. Muitas empresas brasileiras, tanto pequenas quanto grandes, já sofreram consequências severas por subestimarem estes riscos.

O principal perigo da alavancagem excessiva é o comprometimento da saúde financeira da empresa, que pode levar a uma espiral negativa difícil de reverter. Quando uma empresa assume níveis elevados de dívida, ela se torna mais vulnerável a fatores externos e menos flexível para adaptar-se a cenários adversos.

“A alavancagem é como fogo: um bom servo, mas um péssimo mestre. Ela pode aquecer seu negócio ou consumi-lo por completo, dependendo de como você a controla.”

Um caso emblemático no cenário empresarial brasileiro foi o da Odebrecht, que em 2019 entrou em recuperação judicial com uma dívida de R$98,5 bilhões. Embora existissem outros fatores envolvidos, o uso excessivo de alavancagem para financiar projetos de longo prazo e aquisições foi um componente crucial da crise. Mesmo empresas de médio porte, como redes regionais de varejo que expandiram rapidamente com base em crédito farto durante períodos de boom econômico, enfrentaram dificuldades severas quando o cenário econômico se deteriorou.

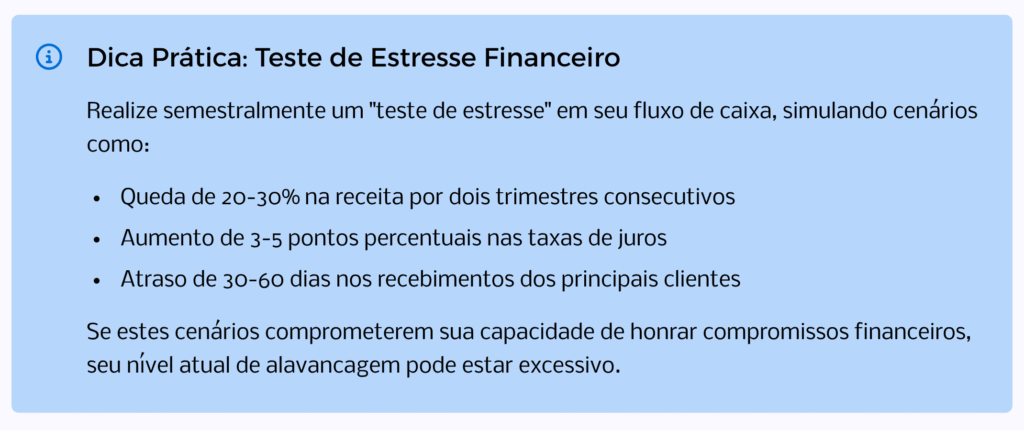

Para evitar estas armadilhas, é fundamental adotar uma visão realista sobre o futuro e estabelecer limites claros para o nível de endividamento. Testes de estresse financeiro, que simulam cenários adversos (queda nas vendas, aumento de juros, atrasos em recebimentos), são ferramentas valiosas para avaliar a resiliência financeira da sua empresa antes de assumir novas dívidas.

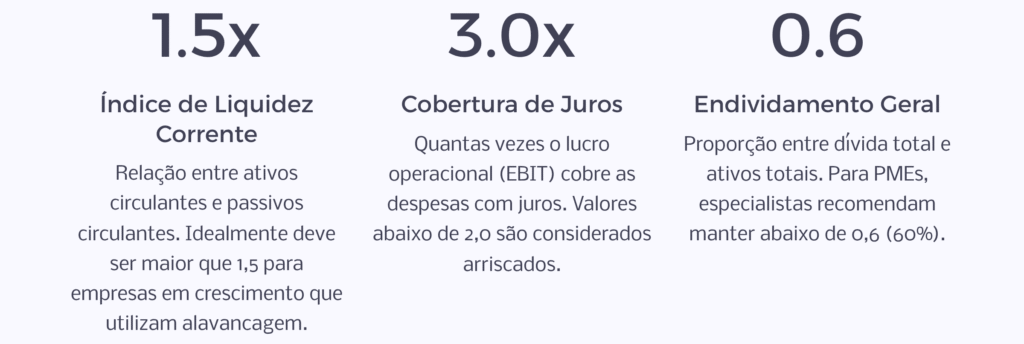

Indicadores Essenciais para Monitorar a Alavancagem

Para gerenciar eficazmente o nível de alavancagem da sua empresa, é fundamental monitorar regularmente alguns indicadores financeiros que fornecem um panorama claro da situação de endividamento e da capacidade de honrar compromissos. Estes indicadores ajudam a identificar quando a alavancagem está se aproximando de níveis perigosos, permitindo ações corretivas antes que problemas mais sérios se manifestem.

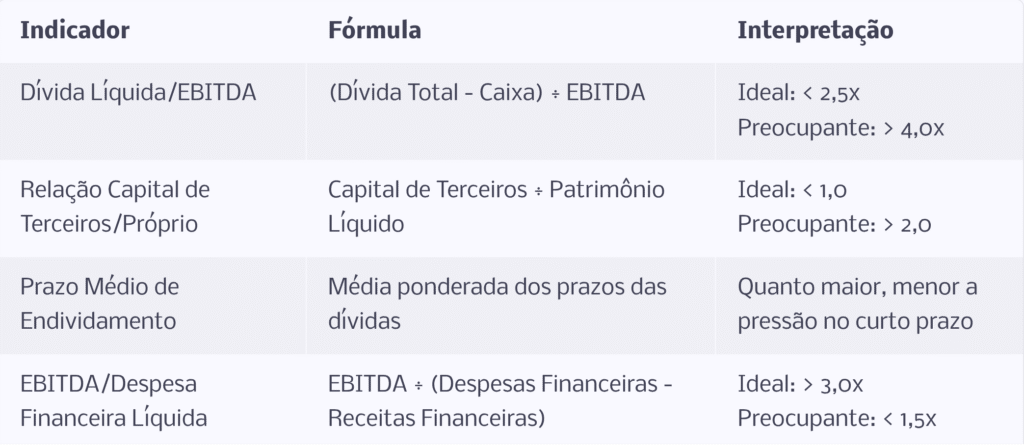

Além destes indicadores tradicionais, existem métricas mais específicas que oferecem insights valiosos sobre a saúde financeira e o nível de alavancagem da sua empresa:

É importante analisar estes indicadores não apenas em termos absolutos, mas também observando suas tendências ao longo do tempo. Uma deterioração consistente, mesmo que os valores ainda estejam em patamares aceitáveis, pode ser um sinal de alerta. Igualmente relevante é comparar seus indicadores com os de empresas similares do mesmo setor, já que os parâmetros ideais podem variar significativamente conforme a indústria.

No contexto brasileiro, onde as taxas de juros são historicamente elevadas em comparação com outros países, é especialmente importante monitorar a relação entre o custo do capital de terceiros e o retorno gerado pelos investimentos financiados com estes recursos. Se o custo da dívida (considerando juros, impostos e tarifas) for superior ao retorno do investimento, a alavancagem está destruindo valor para a empresa.

Estabeleça uma rotina de acompanhamento mensal destes indicadores, definindo limites claros que, se ultrapassados, disparam alertas para revisão da estratégia de endividamento. Esta disciplina financeira é crucial para manter a alavancagem como uma ferramenta de crescimento, e não como uma armadilha.

O Ciclo de Vida Empresarial e a Alavancagem Ideal

A estratégia de alavancagem financeira não deve ser estática ao longo da trajetória da empresa. O nível ideal de endividamento varia significativamente de acordo com a fase do ciclo de vida em que o negócio se encontra. Compreender esta relação é fundamental para calibrar adequadamente o uso de capital de terceiros em cada momento.

Fase Inicial (Startup)

Nesta fase, a empresa ainda está validando seu modelo de negócio e normalmente apresenta fluxo de caixa instável ou negativo. A alavancagem tradicional (via bancos) costuma ser limitada pela ausência de histórico de crédito e garantias

Recomendação: Priorize capital próprio e fontes alternativas como investidores-anjo, aceleradoras ou linhas subsidiadas para inovação. Mantenha a alavancage

Fase de Crescimento

Período caracterizado por expansão acelerada, com modelo de negócio validado, mas necessidade intensiva de capital para aproveitar oportunidades de mercado.

Recomendação: Momento mais adequado para aumentar a alavancagem, podendo chegar a 50-60% do capital total. Foque em financiamentos de médio e longo prazo alinhados com o ciclo de maturação dos investimentos.

Fase de Maturidade

Empresa com posição de mercado consolidada, fluxo de caixa estável e previsível, mas com taxas de crescimento mais moderadas.

Recomendação: Busque um equilíbrio mais conservador, reduzindo gradualmente a alavancagem para 40-50%. Utilize a geração de caixa para fortalecer o balanço e criar reservas para futuras oportunidades.

Fase de Reinvenção ou Declínio

Momento em que a empresa precisa se reinventar devido a mudanças tecnológicas, novos concorrentes ou saturação do mercado.

Recomendação: Reduza significativamente a alavancagem (abaixo de 30%) para criar flexibilidade financeira. Se for necessário investir em inovação, priorize capital próprio ou financiamentos específicos para P&D.

Além do ciclo de vida, o setor de atuação também influencia fortemente o nível ideal de alavancagem. Indústrias de capital intensivo com ativos tangíveis significativos (como manufatura ou infraestrutura) normalmente comportam níveis mais elevados de endividamento do que setores baseados em ativos intangíveis ou com ciclos tecnológicos curtos (como software ou moda).

No cenário brasileiro, outro fator crucial a considerar é a volatilidade econômica. Períodos de instabilidade macroeconômica, como os que o país frequentemente atravessa, recomendam maior cautela com a alavancagem, mesmo que o ciclo de vida da empresa sugira a possibilidade de maior endividamento. Durante crises, empresas com níveis moderados de alavancagem não apenas sobrevivem melhor, mas também podem aproveitar oportunidades que surgem quando concorrentes mais endividados enfrentam dificuldades.

Lembre-se que estas são diretrizes gerais – a estratégia ideal de alavancagem para sua empresa dependerá de uma análise específica do seu modelo de negócio, setor, perspectivas de crescimento e apetite ao risco dos sócios. Uma abordagem flexível, revisada periodicamente, permitirá ajustar o nível de endividamento às condições reais do seu negócio e do ambiente econômico.

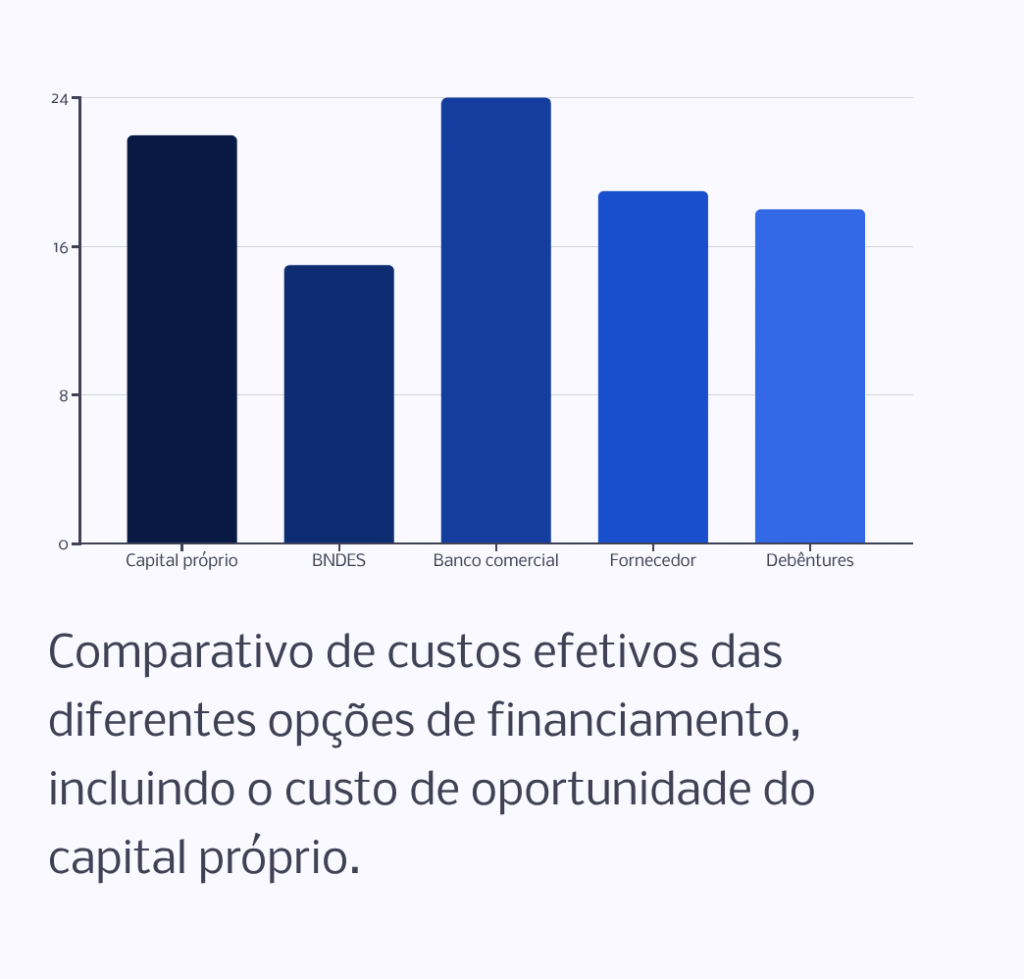

Como Avaliar Oportunidades de Alavancagem

Decidir quando e como utilizar capital de terceiros é uma das decisões financeiras mais importantes para gestores de pequenas e médias empresas. Para tomar esta decisão de forma estruturada, é fundamental avaliar criteriosamente cada oportunidade de alavancagem considerando múltiplos fatores.

Exemplo Prático de Avaliação

Considere uma empresa de comércio eletrônico avaliando um financiamento de R$500.000 para expandir seu centro de distribuição. A análise poderia seguir estes passos:

- Projeto: TIR estimada de 28% ao ano, com payback em 3,5 anos. No cenário pessimista (vendas 20% abaixo), TIR cai para 18%.

- Financiamento: Linha BNDES a 15% a.a. com 6 meses de carência e prazo total de 5 anos.

- Impacto financeiro: Relação dívida/EBITDA sobe de 1,2x para 2,0x, ainda dentro do limite aceitável de 2,5x.

- Alternativas: Atrair investidor exigiria ceder 25% da empresa, valorizada em R$2 milhões.

Neste caso, como a TIR supera confortavelmente o custo do financiamento mesmo no cenário pessimista, e os indicadores financeiros permaneceriam em níveis saudáveis, a alavancagem seria recomendada em vez da diluição de capital.

Lembre-se que a qualidade da análise depende diretamente da precisão das premissas utilizadas. Seja conservador nas estimativas de receitas e generoso nas projeções de custos e prazos. Mantenha em perspectiva que no Brasil, projetos frequentemente atrasam e custos superam orçamentos iniciais.

Por fim, considere também o alinhamento estratégico: a alavancagem deve servir a objetivos claros de médio e longo prazo, não apenas a oportunidades táticas de curto prazo. Um financiamento que acelera a implementação de iniciativas centrais para a estratégia da empresa tem valor adicional além do retorno financeiro imediato.

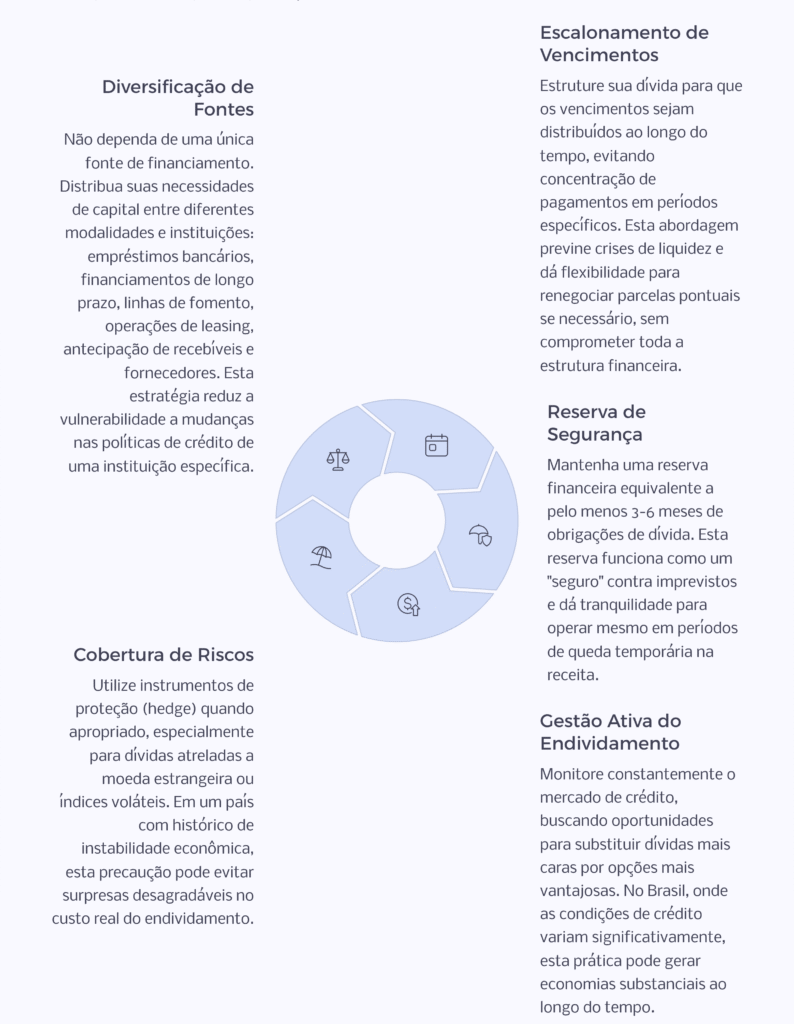

Estratégias para uma Alavancagem Saudável

Utilizar a alavancagem financeira de forma inteligente requer não apenas análises pontuais, mas também a implementação de estratégias contínuas que maximizem seus benefícios enquanto minimizam seus riscos. As empresas brasileiras que conseguem usar o capital de terceiros a seu favor geralmente seguem algumas práticas fundamentais.

Além destas estratégias gerais, existem abordagens específicas que podem ser particularmente relevantes para pequenas e médias empresas brasileiras:

Linhas de Crédito Rotativo

Negocie com antecedência limites de crédito pré-aprovados que possam ser utilizados conforme necessário, como cheque especial empresarial ou conta garantida. Mesmo que raramente utilizadas, estas linhas fornecem um “colchão” de segurança para momentos de aperto no fluxo de caixa.

Financiamento Casado com Ciclo Operacional

Alinhe o perfil de suas dívidas com seu ciclo operacional. Empresas com sazonalidade forte, como as do setor de agronegócio ou varejo, devem buscar financiamentos com pagamentos concentrados nos períodos de maior faturamento.

Conversão de Dívida em Capital

Em casos específicos, especialmente para empresas em fase avançada de crescimento, considere a possibilidade de converter parte da dívida em participação societária. Algumas instituições de fomento e fundos de investimento oferecem instrumentos híbridos, como debêntures conversíveis.

Negociação de Covenants Realistas

Ao contratar financiamentos mais sofisticados que incluem cláusulas restritivas (covenants), negocie indicadores e limites que sua empresa realmente tenha condições de cumprir, considerando inclusive cenários de estresse econômico.

Por fim, lembre-se que a transparência e o relacionamento com as instituições financeiras são tão importantes quanto os números. Mantenha seus credores informados sobre a situação da empresa, compartilhe proativamente tanto as boas notícias quanto os desafios. Um histórico de comunicação transparente e cumprimento de compromissos cria um capital de confiança inestimável que pode fazer a diferença em momentos de necessidade de flexibilização ou renegociação.

Conclusão: A Alavancagem como Ferramenta Estratégica

Ao longo deste documento, exploramos em profundidade o conceito de alavancagem financeira e suas múltiplas facetas para gestores de pequenas e médias empresas brasileiras. Chegamos agora ao momento de sintetizar os principais aprendizados e traçar um caminho para a aplicação prática deste conhecimento.

A questão central para todo empresário ou gestor não é se deve ou não se alavancar, mas sim como e quando fazê-lo. A resposta a esta questão envolve uma análise criteriosa que considera o estágio do negócio, as oportunidades disponíveis, o custo e disponibilidade de capital, além da tolerância ao risco dos sócios.

“A alavancagem financeira é como um acelerador: pode ajudar você a chegar mais rápido ao seu destino, mas também amplifica o impacto de qualquer erro de direção. Use-a com sabedoria, consciência e sempre com os olhos no caminho à frente.”

Recomendamos que você utilize os conhecimentos adquiridos neste documento para:

- Realizar uma auditoria completa da atual estrutura de capital da sua empresa, avaliando se o nível de alavancagem está adequado ao momento do negócio.

- Estabelecer diretrizes claras e limites objetivos para o endividamento futuro, considerando os indicadores discutidos anteriormente.

- Implementar um processo estruturado de análise para novas oportunidades de alavancagem, que considere não apenas o retorno financeiro, mas também os riscos associados.

- Desenvolver um plano de contingência que preveja ações específicas caso indicadores de endividamento atinjam níveis de alerta.

Lembre-se que a gestão financeira eficaz não é estática – ela evolui conforme o negócio se transforma e o ambiente econômico muda. Revisitar periodicamente sua estratégia de alavancagem é essencial para manter o equilíbrio entre crescimento e segurança.

A Quii está à disposição para ajudá-lo a encontrar o ponto ideal de alavancagem para sua empresa, considerando seu momento atual, suas metas de crescimento e o cenário econômico brasileiro. Nossa equipe de especialistas pode auxiliar tanto na análise da estrutura de capital atual quanto no planejamento de estratégias futuras de financiamento que maximizem o valor do seu negócio com riscos controlados.

Entre em contato conosco para uma avaliação personalizada e descubra como transformar a alavancagem financeira de uma preocupação em uma vantagem competitiva para sua empresa.